Sinkende Eigenkapitalquoten: Der deutsche Immobilienmarkt befindet sich in einem stetigen Wandel. Ein besonders auffälliger Trend ist der Rückgang des Eigenkapitals bei Baufinanzierungen. Immer mehr Immobilienkäufer greifen auf Kredite zurück, um ihre Wohnträume zu realisieren, während die eigenen finanziellen Mittel schrumpfen. Die jüngsten Daten des Dr. Klein Trendindikators Baufinanzierung (DTB) zeichnen ein deutliches Bild dieser Entwicklung.

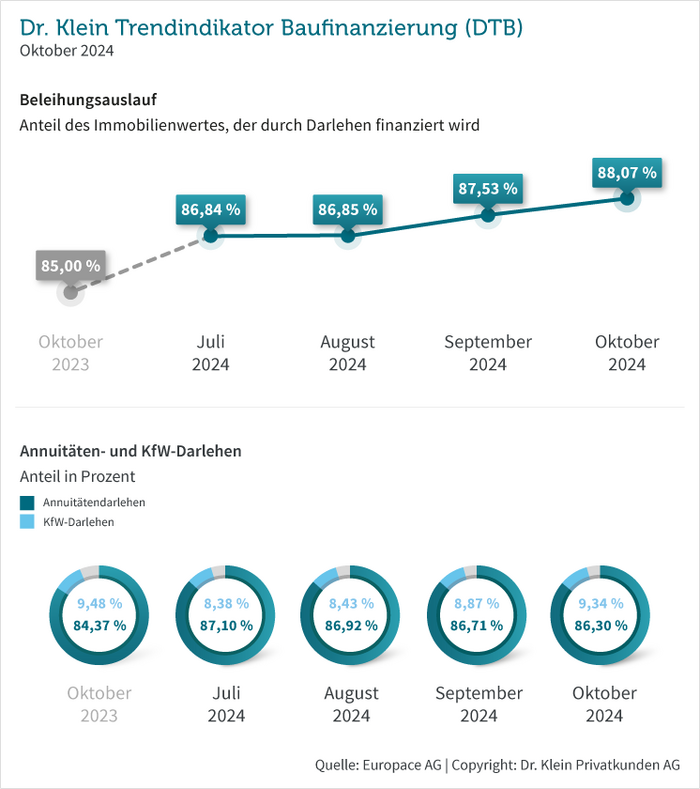

Beleihungsauslauf auf Rekordhoch

Ein zentraler Indikator für die Entwicklung der Eigenkapitalquoten ist der Beleihungsauslauf. Dieser Wert gibt an, welchen Anteil des Immobilienwertes der Kreditgeber finanziert. Laut dem DTB ist der Beleihungsauslauf im Oktober erstmals über die 88-Prozent-Marke geklettert und liegt nun bei 88,07 Prozent. Das bedeutet, dass Immobilienkäufer immer weniger Eigenkapital einbringen müssen. Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, betont: „Je mehr Eigenkapital vorhanden ist, desto bessere Konditionen bieten die Kreditinstitute den Darlehensnehmenden an.“

Zunehmende Bedeutung von Förderkrediten

Ein weiterer Faktor, der den Trend zur geringeren Eigenkapitalquote verstärkt, ist die steigende Nachfrage nach KfW-Darlehen. Diese staatlich geförderten Kredite machen es Immobilienkäufern leichter, eine Finanzierung zu erhalten und bieten zudem attraktive Konditionen wie zinsgünstige Darlehen und Tilgungszuschüsse. Im Oktober 2024 lag der Anteil der KfW-Darlehen am gesamten Baufinanzierungsvolumen bei 9,34 Prozent.

Sinkende Standardraten und Tilgungssätze

Die anhaltend niedrigen Zinsen haben dazu geführt, dass die monatlichen Belastungen für Kreditnehmer sinken. Die Standardrate, eine beispielhaft berechnete monatliche Rate, ist im Oktober auf ihren niedrigsten Stand seit August 2022 gefallen. Auch die anfängliche Tilgung ist auf einem niedrigen Niveau. Kreditnehmer nutzen diese Möglichkeit, um ihre monatliche Belastung zu reduzieren, auch wenn eine niedrige Tilgungsrate zu einer längeren Laufzeit und höheren Gesamtkosten führt.

Höhere Darlehensummen und kürzere Zinsbindung

Die durchschnittliche Darlehensumme für Baufinanzierungen hat ebenfalls zugenommen und liegt im Oktober bei 313.000 Euro. Gleichzeitig verkürzt sich die durchschnittliche Zinsbindungsdauer. Dies deutet darauf hin, dass Immobilienkäufer zwar hohe Summen aufnehmen, aber gleichzeitig flexibler bleiben möchten.

Sinkende Eigenkapitalquoten bei Baufinanzierungen: Ursachen und Folgen

Die Gründe für den Rückgang der Eigenkapitalquoten sind vielfältig. Neben den niedrigen Zinsen spielen auch demografische Veränderungen, steigende Immobilienpreise und veränderte Lebensmodelle eine Rolle. Die Folgen durch sinkende Eigenkapitalquoten sind jedoch nicht zu unterschätzen.

- Erhöhtes Risiko für Kreditnehmer: Ein hoher Beleihungsauslauf macht Immobilienkäufer anfälliger für Zinsänderungen und andere wirtschaftliche Schocks.

- Stabilität des Immobilienmarktes: Ein übermäßiger Anstieg der Kreditvergabe kann zu einer Überhitzung des Immobilienmarktes führen und das Risiko von Immobilienpreisblasen erhöhen.

- Folgen für die Banken und Baufinanzierer: Eine steigende Zahl von hoch verschuldeten Immobilienkäufern kann die Kreditrisiken der Banken erhöhen. Sinkende Eigenkapitalquoten bringen dadurch nicht nur den Kreditnehmern Risiken, sondern auch den Baufinanzierern.

Lesen Sie dazu auch den Finanz-aktuell.info Artikel Eigenheim komplett auf Pump – Warum Eigenkapitel bei Immobilienkrediten so wichtig ist.

Auswirkungen auf den Mietmarkt

Der Sinkende Eigenkapitalquoten bei der Baufinanzierung haben nicht nur Auswirkungen auf den Immobilienmarkt für Wohneigentum, sondern beeinflusst auch den Mietmarkt.

- Geringerer Neubau: Wenn immer mehr Menschen ihr Eigenheim finanzieren, kann dies zu einem geringeren Neubau von Mietwohnungen führen. Dies wiederum kann zu steigenden Mietpreisen und einem angespannten Wohnungsmarkt führen, insbesondere in Ballungszentren.

- Verstärkte Nachfrage nach Mietwohnungen: Umgekehrt kann der Trend zur höheren Verschuldung beim Immobilienkauf durch sinkende Eigenkapitalquoten auch zu einer verstärkten Nachfrage nach Mietwohnungen führen. Besonders junge Menschen oder Personen mit unsicheren Einkommen bevorzugen oft das Mieten.

- Veränderung der Mieterschaft: Durch die steigende Nachfrage nach Mietwohnungen kann sich die Zusammensetzung der Mieterschaft verändern. So könnten beispielsweise mehr Haushalte mit geringerem Einkommen oder höherer Fluktuation in den Mietmarkt eintreten.

Vergleich mit anderen europäischen Ländern

Die Entwicklung in Deutschland ist nicht isoliert zu betrachten. Auch in anderen europäischen Ländern sind sinkende Eigenkapitalquoten zu beobachten, allerdings in unterschiedlichem Ausmaß.

- Südliche Europäische Länder: In Ländern wie Spanien oder Italien, die von der Immobilienblase der 2000er Jahre schwer getroffen wurden, sind die Eigenkapitalquoten traditionell höher. Dennoch sind auch dort in den letzten Jahren sinkende Tendenzen zu beobachten.

- Nordeuropäische Länder: In Ländern wie Schweden oder Dänemark sind die Eigenkapitalquoten ebenfalls gesunken, jedoch in geringerem Maße als in Deutschland. Dies liegt unter anderem an den stabileren Wirtschaftslagen und den strengeren Regulierungen der Kreditmärkte.

Fazit

Der Rückgang der Eigenkapitalquoten bei Baufinanzierungen ist ein besorgniserregender Trend. Während die niedrigen Zinsen und die staatliche Förderung den Immobilienkauf attraktiv machen, sollten Immobilienkäufer die damit verbundenen Risiken nicht unterschätzen. Eine umfassende Beratung durch einen Finanzierungsexperten ist daher unerlässlich, um eine für die individuellen Verhältnisse passende Finanzierung zu finden.

Baufinanzierung vergleichen

Mit diesem Baufinanzierungsvergleich können Sie verschiedene Anbieter von Immobilienfinanzierungen auf Ihre Konditionen vergleichen. Über den Anbieter-Button können Sie direkt eine Anfrage für einen Baukredit stellen.