Um sich ein Eigenheim leisten zu können, müssen viele Verbraucher Baukredite und Immobilienfinanzierungen aufnehmen. Wer sich ein Haus oder eine Wohnung kaufen oder ein eigenes Häuschen bauen will, der braucht Geld. Doch in ein paar Jahren drohen drohen massenweise Zwangsversteigerungen. Warum das so ist, zeige ich Ihnen in diesem Artikel.

Kredite für Eigenheime in Deutschland sind teuer geworden

Noch vor ein paar Jahren gab es Kredite für Eigenheime in Deutschland für einen Appel und ein Ei, für einen sehr niedrigen Zinssatz. Doch die Zeiten haben sich geändert. Die Zinsen für zehnjährige Pfandanleihen sind dramatisch gestiegen. Und die Kosten für diese Pfandanleihen, sind der Orientierungspunkt für die Höhe der Bauzinsen. Diese Pfandanleihen sind Staatsanleihen, also Kredite, die der Staat aufnimmt. Und je höhe Zinsen der deutsche Staat für Kredite bezahlen muss, umso höher steigen die Bauzinsen.

Das ist ein Dilemma, sowohl für Verbraucher, die erst jetzt ihren Immobilienkredit oder ihre Baufinanzierung aufnehmen. Aber auch für die Kreditnehmer, bei denen die Zinsbindung des Kredits aufläuft und eine Anschlussfinanzierung erforderlich macht.

Was zum großen Problem für Kreditnehmer werden könnte

Nun gibt es bei der Baufinanzierung verschiedene Möglichkeiten, sich seinen Kredit „zurecht zu stupfen“, damit am Ende die Raten möglichst niedrig und bezahlbar bleiben. Aber genau das könnte in ein paar Jahren zu einem fatalen Bumerang werden, der zu Massen von Zwangsversteigerungen von Eigenheimen in Deutschland führen.

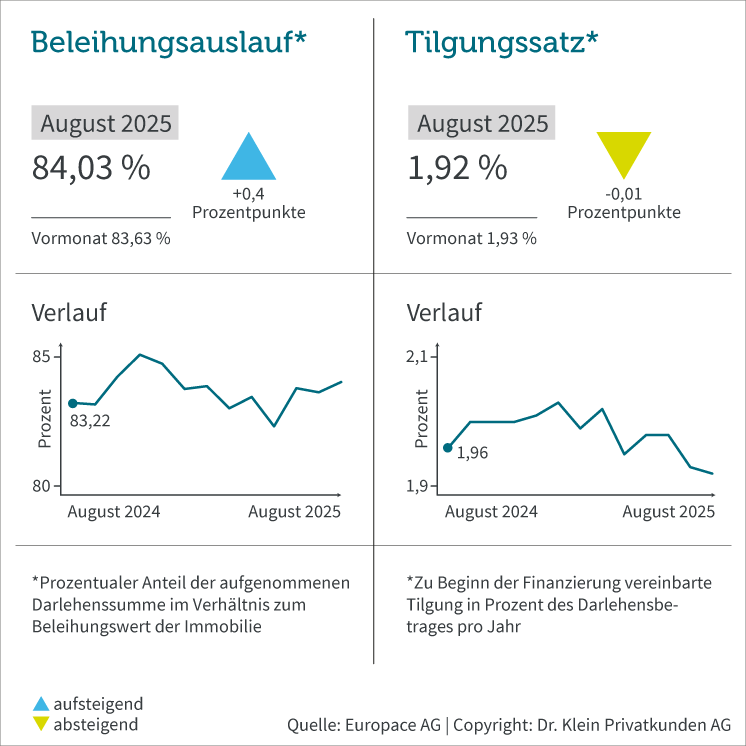

Wie die aktuellen Zahlen des Dr. Klein Trendindikators Baufinanzierung (DTB) zeigen, senken die Kreditnehmer den anfänglichen Zinssatz immer wieder. Laut DTB lag der anfängliche Zinssatz im August bei nur noch 1,92 Prozent. Und das könnte fatal werden für die Kreditnehmer.

Denn: Der Tilgungssatz ist der Teil des Baukredits, der tatsächlich getilgt wird. Je niedriger der Tilgungssatz bei einer Immobilienfinanzierung ist, umso länger dauert es dann, den Kredit zu tilgen. Und umso teurer wird das Ganze insgesamt für die Kreditnehmer.

Dazu kommt ein weiteres Problem:

Immer weniger Eigenkapital: Kredite für Eigenheime in Deutschland

Wenn Kreditnehmer einen Baukredit aufnehmen, müssen sie fast immer auch Eigenkapital mitbringen. Das verringert die Kreditsumme, und zugleich das Risiko für den Kreditgeber. Während früher selbst angespartes Geld wichtig war, um überhaupt eine Baufinanzierung zu bekommen, hat sich dies im Laufe der Jahre geändert. Es gibt sogar Kreditgeber, die Immobilienkredite mit null Eigenkapital vergeben. Das ist ein hohes Risiko, vor allem für die Kreditnehmer – denn der Baukredit muss ja auch zurückgezahlt werden.

Laut Dr. Klein Trendindikators Baufinanzierung (DTB) lag der Beleihungsauslauf, das heißt, der Kreditanteil ohne den Eigenkapital-Anteil bei 84,03 Prozent. Auch dies ist nicht erst seit letztem Monat eine hohe Marke, die zu denken gibt.

Zusammen mit dem niedrigen Tilgungssatz könnte dies fatale Folgen haben für die Finanzierung von Eigenheimen in Deutschland. Wenig Eigenkapital bedeutet einen höheren Bedarf an Geld für die eigene Wohnung oder das eigene Haus. Ein niedriger Tilgungssatz bedeutet eine längere Rückzahlung und am Ende höhere Kosten. Und: Je weniger Eigenkapital mitgebracht wird, umso höher sind auch die Kreditzinsen.

Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG über den niedrigen Tilgungssatz: „Grundsätzlich spricht nichts dagegen, eine Baufinanzierung über diesen Weg leistbar zu gestalten. Darlehensnehmende sollten sich aber bewusst machen, dass dieser kurzfristig (vermeintliche) Vorteil langfristig dazu führt, dass sich die Laufzeit des Kredits verlängert und die Zinslast insgesamt höher ausfällt.“

Und genau das könnte am Ende ein großes Problem werden für viele Kreditnehmer. Die Zinsen sind zwar festgeschrieben für die Dauer der Zinsbindung. Aber sollten die Kreditzinsen für Baufinanzierungen in den kommenden Jahren weiter steigen, wovon ich Stand heute auszugehe, wird die Anschlussfinanzierung noch teurer. Und wer dann nicht mehr in der Lage ist, die höheren Raten zu stemmen, weil er den Baukredit schon von Anfang an auf Kante genäht hat, der wird in große finanzielle Schwierigkeiten kommen.

Dann vielleicht noch ein paar Jahre Geld zurücklegen, um höheres Eigenkapital mitbringen zu können. Und die Höhe des Baukredits so gestalten, dass die Tilgung hoch gewählt werden kann. Umso höher die Tilgung ist, umso schneller ist die Immobilienfinanzierung abgezahlt.

Deshalb immer daran denken, dass es nicht nur die reinen Baukosten gibt, sondern auch noch Bau- und Kaufnebenkosten wie Notarkosten, Grunderwerbssteuer und Co. gibt. Auch diese müssen in den Finanzierungsbedarf für Kredite für Eigenheime in Deutschland eingeplant werden, sind aber nicht Teil eines Baukredits.